相続や借金問題、ひとりで悩まず、麿法務事務所の無料相談窓口へ

-

-

-

〒840-0816 佐賀県佐賀市駅南本町1-23

〒840-0816 佐賀県佐賀市駅南本町1-23

JR佐賀駅より徒歩5分!

裁判所を通さずに債権者と代理人との間で、今後の支払方法等について契約当初の約定を変更して和解する話し合いの手続きです。国家機関である裁判所を利用しない手続きですので国の記録として残ることもありませんし、誰にも知られずに手続を進めるのに最も適した手続です。

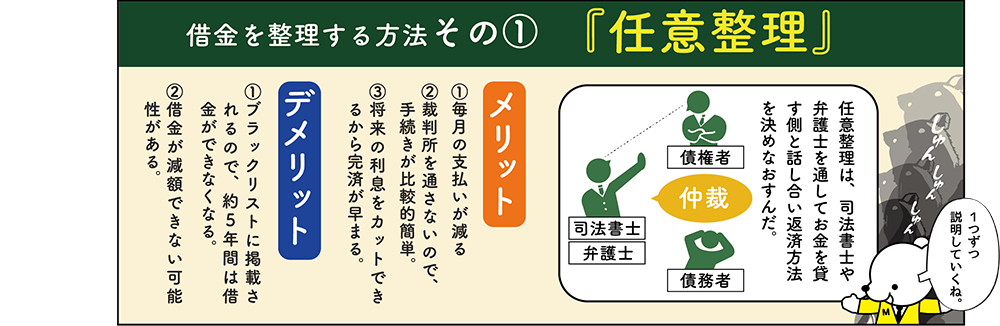

利息制限法を超える金利で利用中の場合、利息制限法への引き直しによって借金の減額が可能です。

通常は、利息を付けずに元金のみの分割払いが可能です。

担保・保証人が付いている等、任意整理手続きをとることに支障がある場合は手続きから外すことが可能です。

直接債権者と交渉をする必要はありません。

裁判所へ出向く必要がありません。

債務名義が取られることはありません。

任意整理手続きをとった事実は官報には掲載されません。

任意整理手続きに対して非協力的な債権者との和解成立は困難です。

保証人が付いている場合は、保証人に支払能力がないのであれば、保証人も手続きをとる必要があります。

任意整理手続きをとった事実が個人信用情報機関に登録され、一定期間金融機関からの借入れが制限されます。

※債務額が軽減され返済が開始になります。

私どもにお任せいただければ、親身にあなたと一緒に問題解決を致します。

基本報酬 ¥33,000円(債権者1社につき) 過払い金が返還された場合は、別途成功報酬をご請求と致します。

多額の借金を抱えて自己の財産・収入での返済が不可能となってしまうおそれのある場合に裁判所へ申し立て一定の借金を免除してもらい、残額を原則3年間の分割で支払っていく法律上の手続きです。 個人再生手続は、債権者の同意が必要かどうかで手続の仕方が異なります。

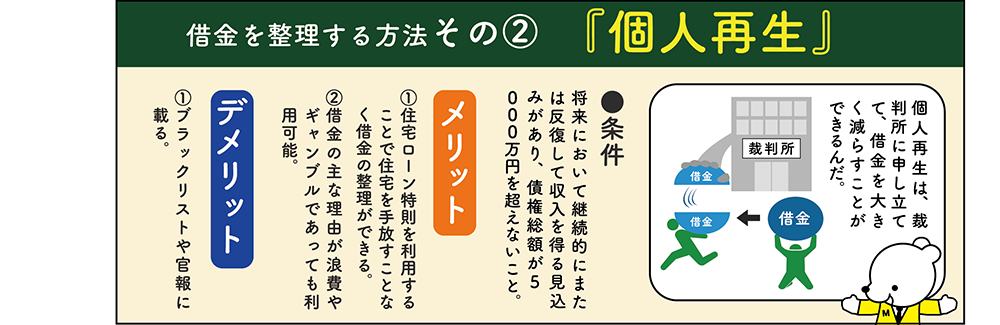

住宅ローン特則を利用することで住宅を手放すことなく借金の整理が可能です。

自己破産のような免責不許可事由がなく、借金の主な理由が浪費やギャンブル等の場合であっても利用可能です。

自己破産のように手続き中の資格制限はありません。

再生計画通りの支払いを完了することで、残りの借金は免責されるため一定の借金の減額が可能です。

再生開始決定・認可決定を受けた事実が官報に掲載されます。

保証人が付いている場合は手続きの効力が保証人には及ばないため保証人も何らかの手続きをとる必要があります。

個人再生手続きをとった事実が個人信用情報機関に登録され、一定期間金融機関からの借入れが制限されます。

※債務額が軽減され原則3年間の返済が開始になります。

私どもにお任せいただければ、親身にあなたと一緒に問題解決を致します。

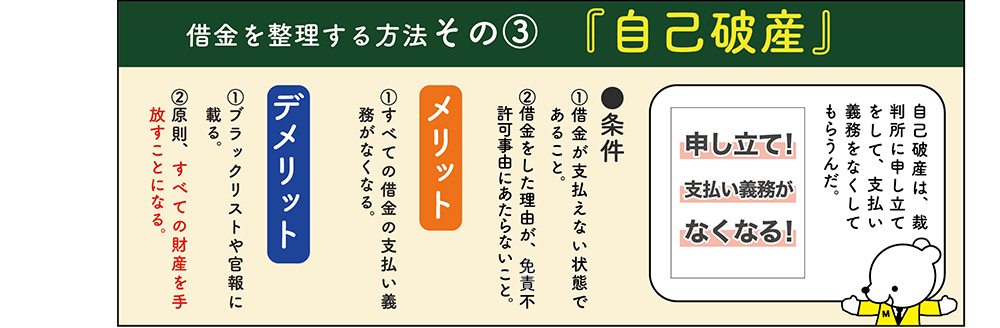

多額の借金を抱えて自己の財産・収入での返済が不可能となってしまった場合に裁判所へ申し立て借金を全額免除してもらう法律上の手続きです。 自己破産の手続をとり、免責が受けられれば、借金は返済しなくてもよくなります。 借金の取立や返済のための過剰な労働、日々の心配から開放されます。 自己破産の申立てから免責決定までは裁判所や個々の事情によっても多少の違いはありますが、およそ半年程度です。

支払い不能の状態であれば借金総額に関係なく誰でも利用できます。

免責を受けることで全ての借金の支払義務がなくなり、社会的更生の機会が得られます。

免責不許可事由があり、借金の主な理由が浪費やギャンブル等の場合は免責が得られない可能性があります。

原則、全ての財産を処分しなければなりません。

(ただし、日常の家財道具等は処分の対象外)

破産・免責手続き中に一定の仕事に就くことができない等の資格制限があります。

破産開始決定・免責決定を受けた事実が官報に掲載されます。

保証人が付いている場合は手続きの効力が保証人には及ばないため保証人も何らかの手続きをとる必要があります。

自己破産手続きをとった事実が個人信用情報機関に登録され、一定期間金融機関からの借入れが制限されます。

私どもにお任せいただければ、親身にあなたと一緒に問題解決を致します。